.

.

.

......................................................................................................................

.

.

Wed 24/6/2015

Wed 24/6/2015

.

在以下 Hong Kong morning News 片,遇到滋擾,便關電視,或停止收錄 SEE

在以下 Hong Kong afteroon片,遇到滋擾,便關電視,或停止收錄 SEE

蕭邦加自己的想法,製以下音樂聯想作品

Wed 24/6/2015 7:41 製作完成以上音樂聯想作品

.

因為,華當權派,製的片,被我們華人人民,稱為自欺欺人、愛鬥爭的傻佬精神病患者

因為,華當權派,製的片,被我們華人人民,稱為滋擾宣傳、假新聞威脅

故此,我蕭邦,連旁述,也不信任。所以,加上音樂

如果,世界人民,希望知道以上新聞片的內容。那麼,請世界人民,看自己國家的新聞

.回憶:Fri 19/6/2015 蕭邦寫出,以前,對希臘的想法主張

回憶:Fri 19/6/2015 希臘股市 687.33 +0.57%

回憶:Mon 22/6/2015 希臘股市 749.17 +9.00%

回憶:Tue 23/6/2015 蕭邦加自己的希臘想法,製音樂聯想作品

回憶:Tue 23/6/2015 希臘股市 794.98 +6.11%

.

↗

.

.

以下是,港人蕭耀邦,比 (中共和華人當權派) 更勁的證據,故此,唯有妒忌滋擾

回憶:控制貨幣供給 的增加 = 造成了總需求緊縮,總供應也隨之緊縮

聯想:放寬貨幣供給 的增加 = 造成了總需求增加,總供應也隨之增加

.

聯想:放寬貨幣供給 的增加 = 造成了總需求增加,總供應也隨之增加 = see 23/6/2015 製造業 News

.

回憶:蕭邦說:經濟、油價 (7:37-8:40)

.

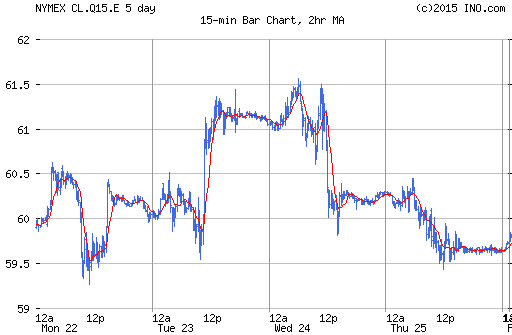

Now, CRUDE OIL

.

.

因為,以上是,港人蕭耀邦,比 (中共和華人當權派) 更勁的證據,故此,唯有妒忌滋擾

因為,中共和華人當權派認為,無論自己有多蠢,只要支配的人多,便擁有權力權位,而安心

因為,中共和華人當權派認為,只要支配的人多,搞鬥爭、搞迫害,便擁有權力權位,而安心

故此,以下電視節目,唯有,妒忌滋擾 = 唯有,又支配我的母親,來滋擾我做以下 手勢募捐

.

以下是,港人蕭耀邦,比 (中共和華人當權派) 更勁的證據,故此,唯有妒忌滋擾

回憶:控制貨幣供給 的增加 = 造成了總需求緊縮,總供應也隨之緊縮

聯想:放寬貨幣供給 的增加 = 造成了總需求增加,總供應也隨之增加

.

聯想:放寬貨幣供給 的增加 = 造成了總需求增加,總供應也隨之增加 = see 23/6/2015 製造業 News

.

回憶:蕭邦說:經濟、油價 (7:37-8:40)

.

Now, CRUDE OIL

.

.

因為,以上是,港人蕭耀邦,比 (中共和華人當權派) 更勁的證據,故此,唯有妒忌滋擾

因為,中共和華人當權派認為,無論自己有多蠢,只要支配的人多,便擁有權力權位,而安心

因為,中共和華人當權派認為,只要支配的人多,搞鬥爭、搞迫害,便擁有權力權位,而安心

故此,以下電視節目,唯有,妒忌滋擾 = 唯有,又支配我的母親,來滋擾我做以下 手勢募捐

24/6/2015 21:00 The Magic of Eastern and Central Canada, Human Universe SEE (因我寫了上文,所以,我母親在房睡了,沒有被安排搞滋擾)

News 25/6/2015 5:56 歐 元 區 財 長 在 布 魯 塞 爾 開 會 , 討 論 希 臘 最 新 的 經 濟 改 革 方 案 , 但 會 議 進 行 了 大 約 1 小 時 就 結 束 , 未 有 達 成 協 議 , 星 期 四 再 開 會 討 論 。

希 臘 總 理 齊 普 拉 斯 早 前 與 國 際 債 權 人 進 行 了 7 小 時 的 會 議 , 亦 未 有 任 何 共 識 , 雙 方 存 在 分 歧 。

雖 然 希 臘 同 意 向 企 業 及 富 有 人 士 開 徵 新 稅 , 亦 會 調 高 增 值 稅 , 但 債 權 人 未 有 接 受 , 更 提 出 反 建 議 , 要 求 希 臘 再 大 幅 調 高 稅 款 及 減 少 開 支

.

.

......................................................................................................................

.

.

Thu 25/6/2015

Thu 25/6/2015

.

回憶:News 24/6/2015 19:53 国务院删除存贷比“红线” 释放银行信贷能力

人民网北京6月24日电 (李海霞)24日晚间,实施了20年之久的《商业银行法》迎来了修订。其中,75%的存贷比规定被取消,将存贷比由法定监管指标转为流动性监测指标。业内专家认为,此举在提高银行业服务实体经济的能力和增强资本市场发展的信心方面都有非常积极的作用。

所谓存贷比,就是存款与贷款的比例。按照《商业银行法》的第三十九条第二款规定,银行存贷比的上限是75%。

存贷比考核始于90年代,其原意是抑制信贷的盲目扩张和保持银行的流动性水平。在《商业银行法》实施之初,中国银行业的负债主要是存款,资产主要是贷款,存贷比作为监管指标,可以较为有效地管理流动性风险,并控制贷款的作用。

然而,随着我国经济的发展,“取消存贷比作为法定指标”在业内早有呼声。“随着资产负债多元化,存贷比监管覆盖面不够、风险敏感性不高的弊端日显。”中央财经大学中国银行业研究中心主任郭田勇说。

近年来,放松存贷比监管指标的时机已成熟。民生证券研究院执行院长管清友认为时机成熟的原因有四点。

一是存贷比的松动,有望驱使金融机构增加对表内信贷资产的配置,为稳增长、调结构和防风险助力;二是推动存款快速增长的外汇占款驱动因素正在减弱,在此背景之下,存贷比监管将对金融机构规模合理的信贷投放构成极大的挑战,不利于降低实体经济融资成本;三是在利率市场化的大趋势下,居民资产配置逐渐多元化,随着金融脱媒的延续,金融机构信贷服务实体经济的能力将明显受制于存贷比监管约束;四是存贷比考核制造了非标等影子银行业务,放大了金融风险,抬高了全社会融资成本,导致资金利率季末冲高。

一位参加过法制办举办的咨询会的专家透露,去年以来,监管机构向银行业金融机构就《商业银行法》的修改普遍征求过意见。今年初,国家法制部门曾就是否取消存贷比召开专家咨询会。

今年5月,银监会副主席周慕冰在国务院政策例行吹风会上透露,存贷比今后将由监管指标变为参考指标。

24日晚间,国务院常务会议通过《中华人民共和国商业银行法修正案(草案)》。草案借鉴国际经验,删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转为流动性监测指标。

业内多位专家认为,取消存贷比可以释放银行的信贷能力,为银行营造自主经营的空间,对提高银行业服务实体经济的能力和增强资本市场发展的信心方面都有非常积极的作用。

“从中期来看,存贷比放松有助于全社会风险偏好回升。”管清友认为,首先,对小微企业、“三农”和其他有利于经济结构调整领域放松存贷比,有助于引导金融机构提升对上述领域信贷资产占比,从而降低信用风险;其次,配合非标融资监管硬约束,存贷比放松可以引导金融机构表内信贷承接表外融资,从而降低实体经济融资成本;再次,存贷比放松能降低表内资产监管成本,提升表内信贷类资产吸引力。

“这有利于完善金融传导机制,增强金融机构扩大‘三农’、小微企业等贷款的能力。”管清友说。

同时,郭田勇也认为,银行法取消存贷比,并不意味着银行的流动性不受约束。而是存贷比将不作为硬性的法定监管指标,而有望下降为较为亲和的监测指标。

“硬性指标没有了,但监管部门可以根据银行发展的实际情况进行流动性监控,为银行量身定制自己的考核体系。”郭田勇说。

.

回憶:News 25/6/2015 5:56 歐 元 區 財 長 在 布 魯 塞 爾 開 會 , 討 論 希 臘 最 新 的 經 濟 改 革 方 案 , 但 會 議 進 行 了 大 約 1 小 時 就 結 束 , 未 有 達 成 協 議 , 星 期 四 再 開 會 討 論 。

希 臘 總 理 齊 普 拉 斯 早 前 與 國 際 債 權 人 進 行 了 7 小 時 的 會 議 , 亦 未 有 任 何 共 識 , 雙 方 存 在 分 歧 。

雖 然 希 臘 同 意 向 企 業 及 富 有 人 士 開 徵 新 稅 , 亦 會 調 高 增 值 稅 , 但 債 權 人 未 有 接 受 , 更 提 出 反 建 議 , 要 求 希 臘 再 大 幅 調 高 稅 款 及 減 少 開 支

Today No 蕭邦音樂聯想作品

.

人微言輕,大言不慚,永恆講多錯多的,高薪低能狗政府狗電視台揚言:盡在你手中 (0:58-1:19)

News 25/6/2015 15:29 盡在你手中 (0:58-1:19)

News 25/6/2015 15:38 (5:19- 5:26-5:27 -5:43)

News 25/6/2015 15:45 (0:00-0:46)

News 25/6/2015 15:49 (1:12-2:59)

News 25/6/2015 15:52 (3:46-4:38)

News 25/6/2015 16:00 (8:00-10:00)

25/6/2015 16:18 無薪的蕭邦,在唯一的競技埸網路說,請回憶和能學懂以下,我蕭邦的邏輯主張

1982年的的國際債務危機是債務國的重要轉捩點。資源的移轉出現了方向上的轉變,唯有透過債務國的償債能力才能限制擺盪的幅度。

*1982年,債台高築國家的淨資源流入為501億美元。

*1983年,則出現138億美元的淨流出,其中大部份是以美元計值。

*資源從債台高築的國家移出,提供了大循環的重要支柱之一。

1982年的危機並未造成銀行體系的類似轉折,這是一般人所未深切體認的。

*如果它們一起停止放款,則高負債國家勢必無法履行清償義務。

*如果它們嘗試提列足夠的壞帳準備,則其資本結構會受到損害。

*為了維繫銀行的運作,集體參與國才會形成。

*解決了集體參與國協助債務國渡過難關的問題;現在必須檢視銀行體系。

1984年3月1日最後1分鐘提供給阿根廷的融通貸款,是聯邦準備理事會最強力干預的範例。

歐洲國家的中央銀行則鼓勵商業銀行提列準備金以沖銷壞帳。

若干英國銀行也列名放款給低度開發國家風險最高的等級,只是它們的分行制度具備比較健全的存款基礎,所以它們不像美國銀行慘遭信用危機的衝擊。

債務國必須面對艱困的現實,銀行卻留下了大筆可疑的放款,而必須把成為壞帳的可能隱藏起來。它們收取利息的唯一方法是提供額外的放款。因此,問題不僅沒有被認知,甚至繼續惡化。銀行的反應是設法加速成長。最好的方法不外提供服務,而不要積壓資產。貨幣中心銀行發展出許多服務項目,並積極地推廣。但是,它們不排斥擴張其資產負債表。相對於銀行授信給低度開發國家,幾乎任何放款都能夠改善其放款組合的品質。這是高融資購併的全盛時期;銀行願意以極優惠的條件授信。銀行也積極地調高利率爭取國外存款,並利用這些資金建立其國內的資產基礎。因此,它們成為吸引資本流入美國的主要管道。

不幸地,銀行無法利用其傑出的盈餘報告募集資本,因為股票市場看透了其中玄機,以賬面資產價值而言,銀行股的價值大幅折價。整體而言,銀行只能倚賴保留盈餘,但它跟不上資產成長的步調。

雖然如此,銀行業仍在擴張與分散投資上競賽。例:貨幣中心銀行強烈要求越過州界擴張業務,但區域性銀行要求保護而堅決反對。

聯邦準備理事會對銀行體系所設的任何限制,任務是防止經濟崩潰,希望發動經濟強勁復甦,唯有經濟復甦當道,它們才控制貨幣供給,讓利率上場。但實際情況卻非如此,壞帳不斷累積,資本比率持續惡化。對銀行體系的信心仍然不穩固。

最後,國內放款組合的麻煩開始浮現,經濟體系中許多產業,尤其是農業與石油業,並未出現復甦。與國際債務問題相對照,放款給國內借款者讓它們支付利息是不切實際的做法,因為其數目眾多。

Saving and loan industry也醞釀了一些問題。許多機構的淨值早在1982年之前,便因利率高漲而被一掃而空。為了防止大規模的崩潰,許多機構在1982年透過合併或其它救援方法存活。在這一段金融史上最顯著的插曲中,在產業資本受到嚴厲打擊時,許多管制的限制都及時地廢除了。Saving and loan industry所能從事的業務範圍,以及它們所能投資的資產種類,均大幅度放寬。既然Saving and loan industry是管制的環境下陷入困境的,則取消這些限制應有助於它們脫離困境。私人企業確實提出了極具創意的方法,挽救這些瀕臨破產的儲貸公司。在所投入的新資金中,大部份都能夠以減稅的方式立即回收,精敏的投資人則以極少量的現金控制了這些機構,並取得執照吸納經政府保證的存款。在這些機構中,有一部份落入不肖業者手中,他們利用存款圖利他們其它的業務。他們可以藉著積極的擴張得到好處,即使失敗,損失也有限。這是一個速謀大災難的方式。非常令人訝異地,當時何以未曾體認到此嚴重性。

唯有利率下降+蕭耀邦 放款與經濟活動之間的關連並不單純(事實上,這是貨幣學派只重視貨幣供給而忽略信用的最合理解釋)。主要的困難在於:信用未必涉及產品與勞務的實質生產或消費;它可以被使用在純粹的金融目的。為了討論方便起見,我們可以將經濟區分為「實質的經濟」與「金融的經濟」。經濟活動發生在「實質的經濟」上,信用的延伸與清償則發生在「金融的經濟」上,放款行為與抵押品價值之間的反射互動可能與「實質的經濟」及「金融的經濟」有關連,或者它僅與「金融的經濟」有關連。我們的討論將著重於前者。

經濟強勢通常能夠提昇資產價值與未來的所得,而這些是決定其信用度的因素。在信用擴張反射過程的早期階段,其所涉及的信用額度相當小,所以它對抵押品價值的影響是可以忽略的。這便是初期的擴張速度甚為緩慢的理由,而信用的基礎在初期也相當完善。但是,當負債金額逐漸累積,總放款大幅增加,而抵押品會變得非常仰賴新放款的刺激效果,這個過程會繼續發展,直到總信用的增加速度無法繼續刺激經濟為止。這時候,抵押品會變得非常仰賴新放款的刺激效果,而新放款未能加速時,抵押品的價值便開始滑落。抵押品價值的侵蝕會對經濟活動產生抑制效果,這又會回過頭增強抵押品價值的損失。既然抵押品在這時候已經充分被運用了,其價值的下滑可能導致放款的清算,而這又會造成抵押品價值的進一步下跌。這便是繁榮與崩解過程的典型剖析。

在繁榮的起始階段,信用量與抵押品價值均處於低盪狀態;而在崩解期間,它們都處於最高狀態,這便是繁榮與崩解之間不具對稱性的理由。但尚有另一項影響因素。放款的清算需要花費時間;完成的速度愈快,對抵押品價值的影響愈大。在崩解期間,放款與抵押品之間的反射互動將壓縮在極短暫的時間架構內,而其結果會是災難式的。相對於先前的繁榮來說,累積部位突然地清算,將使崩解呈現不同的形態。

繁榮/崩解的事件序列是反射的特殊變形。只要價值與評價行為之間產生雙向的關連,繁榮便會出現。在股票市場中,被評價的是淨值:在銀行業務中,被評價的是抵押品。繁榮的出現有可能–––雖然其可能性不高–––不涉及信用擴張。我們在股票市場中所討論的兩個例子–––企業聯合熱潮與不動產投資信託–––在理論上雖然能在不用股票做為抵押品之下開啟,在實務上卻涉及許多信用。在不涉及信用的情況下,反轉將會是比較漸進的過程。收斂與擴張之間並沒有影像效果,其理由在前文中已經述及–––相對於趨勢的初期,在反轉期間,評價的反射要素更為強烈–––但在崩解期間的壓縮效果卻消失了,儘管它是崩解期間的特徵之一。

繁榮/崩解型態及其解釋都可能過於明顯而無法引人入勝。令人訝異的是:放款與抵押品之間的反射關連卻未受到普遍的認識。有關經濟循環的文獻汗牛充棟,但我不曾見過此處所討論的這一種反射關係。另外,教科書中普遍討論的經濟循環,與我在此處所討論的信用循環,兩者的期間有很大的不同:我的信用循環是大循環中的短期震盪。有人知道一個大型的循環,即一般所指的Kondratieff循環,但它未曾被「科學地」解釋過。

有關我的繁榮/崩解理論,重點在於沒有任何事物是不可避免的。就典型繁榮/崩解事件序列來說,它最初具有自我強化的本質,最後則會呈現自我破壞的現象,但在任何時間上,它都可能會停止或轉向。

目前,有人擔心我們又接近另一次經濟衰退,但是一般人都認為我們只是在處理另一次經濟衰退而已,這和以往一樣;而我們正處於一個大型循環下降期的事實,通常都被忽略了。我認為,第二次世界大戰結束以來,當所有的經濟衰退發生,信用均仍處於擴張狀態;而我們目前將會或不會面臨的經濟衰退發生時,則實質經濟的借款能力將正在萎縮。這將是近代史上罕有的情況。

雖然繁榮已經明顯失去衝力,崩解卻未出現。

崩解可能是突發的,尤其是抵押品的清算會造成信用的突然萎縮,情況則更是如此。由於結果相當悲慘,因此有各種努力企圖加以避免。中央銀行的制度也持續地演進,藉以預防信用出現突然而災難式的萎縮。既然恐慌一旦發生便難以收拾,因此在擴張期,預防是最佳的手段。這便是為什麼中央銀行所扮演的角色會逐漸擴張,甚至包括了貨幣供給的管制。這也就是為什麼有組織的金融市場需要管制抵押品與信用之間的比率。

另一個蘊釀中的問題即將浮現。這是有關瀕臨破產金融機構的處理問題。傳統上,主管當局通常會安排一個更大型、更穩健的機構購併失敗者。在該產業處於嚴格管制的情況下,強迫式的購併不失為簡單的解決方法,因為失敗的案例少,規模也不大,而且購併者的財務狀況極佳。失敗的銀行仍握有價值非凡的經營權,它能以公開叫賣出售給最高的出價者,而且不危害產業結構。但是,當信用擴張與自由化的程序逐漸推進,利用購併方式解決問題的過程愈來愈頻繁、愈來愈令人不滿意了。經營權愈來愈沒有價值,購併者也更沒有能力承擔財務調度能力的稀釋。產業結構愈集中,其體質似乎愈健全。比方說,當年,英國的結算銀行在吸收存款方面從來不曾遭遇到困難。雖然 Midland Bank 也身為結算銀行之一,且其體質較美國任何殘存銀行都要來得差。但是,產業結構愈集中,災難式虧損的危險性愈大。如果英國的結算銀行不能從低度開發國家的放款中回收利息,我們真不知道英國將如何處理這個問題?就國內而言,Bank of America 被鼓勵購併 First of Seattle,但在必要的情況下,誰能夠購併 Bank of America 呢?(註:在1986年12月,出現了令人非常訝異的事,First Interstate 積極設法購併 Bank of America,Chemical Bank 正在買進 Texas Commerce Bank,Republic Bank 則接收了德州體質最弱的銀行 Interfirst,這是為了阻止外州的競爭者在德州立足。)我們已經看見第一個案例,大陸銀行便無法找到買主。情況可能發展到某一個程度,使得國內幾家規模最大的銀行淪為公共財。這種現象曾經發生在別的國家。

以購併方式解決體質孱弱的機構,在儲貸業中最為人們所詬病。如同我們所見到的,在利率創高的1980年到1982年間,該產業出現許多週轉不靈的機構。主管當局設計了傑出的方案,將體質欠佳的機構出售給有冒險精神的企業家,他們因感激能享有吸收經聯邦政府保險之存款的特權而買進,我們也看到這些企業家如美國財務公司,如何濫用特權。目前,管制者已經禁止這種放縱的擴張,許多過度的現象也逐漸浮出檯面。唯有利率下降才能使我們免於財務週轉不靈的大崩潰

回憶:蕭邦說: (1:33-1:57)

回憶:不是傻佬的人的,智慧說話的證據:

證據:19/5/2015 3:12 蕭邦說:世界民生經濟

證據:19/5/2015 3:12 蕭邦說:經濟、油價 (7:37-8:40)

證據:19/5/2015 3:28 蕭邦說:中國經濟和香港經濟 (1:30-2:53-4:44)

證據:19/5/2015 3:44 蕭邦說:全世界經濟 (0:02-2:12)

.

回憶:24/6/2015 20:38 蕭邦說: (5:18-9:43)

News 25/6/2015 17:00 ---------- 1. 自閉的政府電視台 補充

2. 自閉的政府電視台 補充

3. 自閉的政府電視台 補充 (1:08-1:10) (5:39) (9:11)

4. 自閉的政府電視台 補充 (1:00) (2:48-3:33)

5. 自閉的政府電視台 補充 (1:58) (8:50 = 奴?)

6. 自閉的政府電視台 補充

7. 自閉的政府電視台 補充,主張被喝倒彩,老羞成怒,便作這假新聞,比喻,今天沽過股票的華人民

.

= OIL

= OIL = Euro

= Euro = USD

= USD

.

.

.

猶太人、基督徒、及伊斯蘭教徒認他為以色列人之祖,是以撒之父(出埃及記六章三節,三十二章十三節)。對穆斯林而言,亞伯拉罕是伊斯蘭的先知,且是穆罕默德的先祖 https://www.google.com.hk/search?q=%E5%BE%9E%E4%BA%9E%E4%BC%AF%E6%8B%89%E7%BD%95%E4%B9%8B%E5%AD%90%E4%BB%A5%E5%AF%A6%E7%91%AA%E5%88%A9%E8%BF%BD%E6%9C%94&oq=%E5%BE%9E%E4%BA%9E%E4%BC%AF%E6%8B%89%E7%BD%95%E4%B9%8B%E5%AD%90%E4%BB%A5%E5%AF%A6%E7%91%AA%E5%88%A9%E8%BF%BD%E6%9C%94&gs_l=serp

.

蕭耀邦 (英文名:Stephen) 說:

I believe one god

Christianity believe one god

Islam believe one god

Hinduism believe one god

Chinese folk religion believe one god

Buddhism believe one god

Other Religions believe one god

one god = one god = one god = one god = one god = one god = one god

We pray to one god

So, We should be at peace with each other

.

.

沒有留言:

張貼留言